|

12.07.2023

Nový kontrolný výkaz DPH platný od 01.07.2023

06.02.2021

Úpravy pre závierky za rok 2021.

24.4.2021

Urobil som úpravu kódovania xml súboru KV21.xml a DPH21.xml

(Kontrolný výkaz a DP DPH)

tak aby boli aj naďalej akceptované aplikáciou eDane Java a na

portáli FS.

22.2.2021

Oprava výpočtu KVDPH. Oprava základu dane podľa par 53b.

11.2.2021

Oprava výpočtu DPH.

05.02.2021

Nový kontrolný výkaz dph a nové daňové priznanie DPH

2021.

09.03.2020

Uzávierka v JU pre rok 2019.

Súhrnný výkaz DPH xml pre rok 2020.

01.02.2020

Uprava XML pre daňové priznanie DPH za január 2020.

23.2.2017

Oprava KV pre A2.

20.2.2017

Nová možnosť tlačiť karty zaradeného investičného majetku (netlačia sa

karty vyradeného IM v minulých rokoch)

alebo karty investičného majetku ktorý má v danom roku nenulový odpis.

8.2.2017

Opravené nahrávanie došlých faktúr.

Kontrolný výkaz je upravený pre rok 2017

KV17.xml

17.12.2015

Zmeny v IM.

Pred výpočtom odpisov pre rok 2015 skontrolujte

nastavte pre každý IM ktorého sa zmena

odpisovej skupiny týka novú odpisovú skupinu (1-6). Spôsob odpisovania sa

meniť nebude.

Všetko sa odpisuje lineárne okrem nehmotného majetku a foriem. Zmenu

odpisových skupín

urobíte v PREHLADY NA OBRAZOVKU - KMENOVY SUBOR IM C33IM OSK .

Nezabudnite aj pri lízingu SPO=3 nastaviť správnu odpisovú skupinu.

Po úprave odpisových skupín môžete pustiť výpočet odpisov pre rok 2015 a

následne zaraďovať

nový IM pre rok 2015.

13.3.2014

Novú súvahu a výsledovku nájdete v podvojnom

účtovníctve v UCTOVNA ZAVIERKA 2014 a

v UCTOVNA ZAVIERKA 2014 MIKRO . Dajú sa tam vytvoriť XML súbory uzávierok:

UZPU14.xml účtovná závierka

podnikateľov v PU

UZPU14M.xml účtovná závierka mikro účtovnej jednotky

Niekedy je potrebné upraviť zaokrúhľovanie vo

výsledovke alebo súvahe tak aby hospodárky výsledok

v súvahe sa rovnal tomu vo výsledovke. V súvahe odporúčam opraviť čiastky

v pasívach. Po oprave stlačte F3

a riadky sa prepočítajú. Skontrolujte hospodársky výsledok a prípadne

proces opakujte.

XML súbory závierok sa dajú načítať do aplikácie edane a tam vytlačiť a

poslať na DÚ.

V jednoduchom účtovníctve účtovná závierka pozostáva z výkazu o majetku a

záväzkov . Túto uzávierku

je tiež možné cez súbor UZ14.XML preniesť do EDANE a tam vytlačiť a poslať

na DÚ.

20.2.2015

Opravená zostava výstupných faktúr Z50vysti - FAKTURY (Odberatelske,pokladna)

pre kód PR2=9 a pr1=0.

2.12.2014

V jednoduchom účtovníctve som urobil možnosť

vytvorenia peňažného denníka v tvare TXT súboru a takýto súbor je možné

poslať emailom

napríklad DÚ ak si to z nejakého dôvodu vyžiada. V JU v tlačových

zostavách je možné vytvoriť a uložiť tieto súbory TXT :

PENAZNY DENNIK

Z01PDEN.TXT

PENAZNY DENNIK SUMAR Z01PDSUM.TXT

PRIJEM[DRUH] SUMAR

PRIJEMS.TXT

PRIJEM[DRUH] POHYBY

PRIJEM.TXT

VYDAJ[DRUH] SUMAR

VYDAJS.TXT

VYDAJ[DRUH] POHYBY

VYDAJ.TXT

A v KONTROLNYCH SUBOROCH je možné vytvoriť súbory txt

Z01DV.txt tabuľka druhu výdaja

Z01DP.txt tabuľka druhu príjmu

Pri týchto tlačových zostavách stačí zvoliť možnosť

prezerania zostavy a potom uložiľ súbor na C:.

príslušné TXT súbory sa potom uložia do adresára

(ak sa jedná o užívateľa UZ1) do adresára

C:\SEA\UZ1\JUC\CD .

Z tohto adresára potom môžete vytvorené súbory poslať

Emailom alebo napáliť na CD a poslať.

21.11.2014

Opravený XML kontrolný výkaz KV14.xml aj

DPH12.xml pre 10 mesiac 2014.

Miesto 10 mesiac sa do XML dostal 1 mesiac.

31.01.2014

Opravené preddavkové faktúry.

Kontrolný výkaz DPH

Najprv sa musí poslať KV a potom DP DPH.

Dodávateľské faktúry + dodávateľské preddavkové faktúry

Pri nahrávaní faktúr je potrebné vypĺňať nový údaj "poradové číslo

faktúry" CIFAKVDPH , ktoré sa musí nahrať tak ako je na faktúre

to znamená aj s prípadnými nenumerickými znakmi ale bez medzier. Tento

údaj sa bude uvádzať na kontrolnom výkaze.

Opravné faktúry (DOBROPISY,VRUBOPISY) bude potrebné nahrávať cez príslušné

menu a program vyžaduje

zadať číslo pôvodnej opravovanej faktúry . Musia byť vyplnené údaje

CIFAKVDPHP (pôvoná faktúra) aj

CIFAKVDPH (opravná faktúra). Aby sa dostali tieto opravné faktúry do KV do

riadku C je potrebné nastaviť kód PR2 na príslušné číslo opravy

napr pri tuzemských faktúrach (PR1=0) je to PR2=6.

Odberateľské faktúry

Pri vystavovaní faktúr je vytváranie CIFAKVDPH automatizované z číslla

faktúry. Pri dohrávaní ručne vystavených

odberateľských faktúr je však potrebné CIFAKVDPH zadať podobne ako pri

dodávateľských faktúrach.

Hahrávanie tržieb z registračnej

pokladne.

Nahráva sa v pokladni PRIJEM VYSTUPNY DOKLAD DPH a PR1=0

PR2=1.

Je potrebné z uzávierky RP nahrať pre každú sadzbu obrat (BRUTTO) a DPH

základ dane si program vypočíta sám.

Prípadný rozdiel zo zaokrúhľovania pripočíta do CEPR0. Od celkového obratu

na uzávierke odpočítajte prípadné úhrady faktúr

, ktoré nahrávajte cez POHYBY BEZ DOKLADU DPH a tam spárujte s príslušnými

faktúrami.

Ak za príslušné obdobie nebol v registračnej pokladni

žiadny obrat v KV musí mať D1 nulové hodnoty.

IČ DPH dodávateľov.

Aby bol KV akceptovaný musí obsahovať správne IČ DPH dodávateľov a

odberateľov. Hlavne u dodávateľov je potrebné

prekontrolovať IČ DPH v súbore c41odb (súbor dodávateľov a odberateľov) a

prípadne ich opraviť.

Faktúry odberateľské pri ktorých je odberateľom

nepodnikateľ (nemá pridelené DIČ ani IČ DPH) sú najprv zaradené do A1

a následne presunuté do D2.

ÚDAJE PRE ÚČELY SOCIÁLNEHO A ZDRAVOTNÉHO POISTENIA

Daňové priznanie typu B za rok 2012

(Mihál)

JU-Zmena účtovania výdavkov vynaložených na dosiahnutie, zabezpečenie a

udržanie príjmov PDF

Word

S účinnosťou od 1.1.2013 dochádza v Peňažnom denníku k úprave štruktúry

výdavkov vynaložených na dosiahnutie, zabezpečenie a udržanie príjmov.

( §4 ods.6 písm. e), § 4 ods. 9 opatrenia MF SR č. MF/26567/2011-74).

Ostatné časti Peňažného denníka ostávajú bez zmeny.

V peňažnom denníku sa výdavky na dosiahnutie, zabezpečenie a udržanie

príjmov upravujú nasledovne:

a) zásoby,

b) služby,

c) mzdy,

d) poistné a

príspevky platené za fyzickú osobu alebo podnikateľa podľa § 1 a

poistné a príspevky platené zamestnávateľom za zamestnancov,

e) tvorba

sociálneho fondu,

f) ostatné

výdavky.

Od 1.1.2013 sa teda budú podľa novej legislatívy výdavky v

peňažnom denníku účtovať do nových stĺpcov.

Doterajšie stĺpce peňažného denníka "Materiál" a "Tovar" sa zlúčili do

jedného stĺpca "Zásoby",

zrušil sa stĺpec "Prevádzková réžia" a zaviedli sa dva nové stĺpce

"Služby" a "Ostatné".

Doterajší kód 01 - tovar sa mení na Zásoby

21

02 - material sa mení na Ostatné výdaje

22

05 - prevádzková réžia sa mení na Služby

25

Aby sa zabezpečila kontinuita výpočtov pre rok 2012 a 2013 som vytvoril

novú tabuľku výdaja

C01DV3 ktorý môžete upraviť pre účtovanie výdaja v roku 2013 podľa nových

pravidiel v JU -

KONTROLNE CINNOSTI-C01DV3-CISELNIK DRUHU VYDAJA 2013.

.

Ak ste už účtovali na kódy 02 a 05 je možné zmeniť zaúčtovanie v JU

SPECIALNE CINNOSTI-

VYDAJ OPRAVY - ZMENA KODU ROK KOD

Ako služby sa v peňažnom denníku

účtujú výdavky (od 1.1:2013), ktoré majú povahu nakupovaných služieb

(ako napríklad telefónne

služby,

poštové služby,

právne služby,

spotreba energie,

prevádzkové služby,

bankové činnosti,

nájomné,

cestovné).

Ako ostatné výdavky sa účtujú kurzové rozdiely, ktoré sa

účtujú v peňažnom denníku ako posledné položky

pred účtovaním uzávierkových operácií, ak ide o kurzovú stratu. Kurzový

zisk sa účtuje ako príjem zahrňovaný

do základu dane z príjmov. Ako ostatné výdavky sa účtujú aj odpisy

dlhodobého majetku a rezervy.

V peňažnom denníku sa neúčtujú účtovné prípady, ktorými sa predpisuje

povinnosť platieb alebo odvodov.

Ako mzdy sa účtujú výdavky:

- Na čisté mzdy vyplatené zamestnancom vrátane daňového bonusu

z prostriedkov zamestnávateľa.

- Na poistné a príspevky na zdravotné a sociálne poistenie, ktoré je

povinný platiť zamestnanec.

- Na daň z prímu a preddavky na daň z príjmu zo závislej činnosti.

- Na daňový bonus vrátený správcom dane, ktorý je účtovaný ako storno.

PDF Postupy

účtovania v JU 2013

18.02.2013

Upravená tlač vstupných daňových dokladov.

11.1.2013

Opravený výpočet daňového odpisu (DO) pri zaradení nového IM podľa vzorca

DO= (VC/celkový počet mesiacov odpisovania) *

počet mesiacov odpisovania v prvom roku

*********************************************

2013

Platby v hotovosti limit

5000 €

Kompetenčné centrum finančných operácií Banská

Bystrica Vám na základe Vašej žiadosti oznamuje nasledovné:

Podľa § 4 ods. 1 zákona č. 394/2012 Z.z. o obmedzení platieb v hotovosti

(ďalej len "zákon") sa zakazuje platba

v hotovosti, ktorej hodnota prevyšuje 5000 eur, ak ods. 2 neustanovuje

inak. Podľa § 6 ods. 2 zákona hodnotou

platby v hotovosti, ktorá je rozdelená na niekoľko samostatných platieb,

je súčet hodnôt týchto platieb, ak tieto

platby vyplývajú z jedného právneho vzťahu.

Podľa dôvodovej správy k zákonu je možno za jeden právny vzťah považovať

napríklad jednu zmluvu (pričom

platba je rozdelená na niekoľko záloh). Medzi takéto platby vyplývajúce z

jedného právneho vzťahu nie sú považované

napr. opakované nákupy tovarov medzi rovnakým kupujúcim a predávajúcim

alebo opakujúce sa obchody, kedy

každý obchodný vzťah je uzatvorený a platený osobitne.

Ak je medzi obchodnými partnermi uzatvorená nejaká zmluva, v ktorej je

určená celková výška platby jedného

alebo viacerých plnení, z ktorej vyplýva, že počas trvania tejto zmluvy

bude súčet týchto platieb viac ako 5000 eur,

tak žiadna platba vyplývajúca z tohto jedného právneho vzťahu (jednej

zmluvy) nesmie byť odovzdaná a prijatá

v hotovosti. Platby musia byť uhradené napr. bankovým prevodom, vkladom na

účet, prostredníctvom poštového

platobného styku a pod.

Ak takáto zmluva neexistuje alebo existuje len určitá rámcová zmluva medzi

dodávateľom a odberateľom,

ktorá neobsahuje celkovú výšku platby jedného alebo viacerých plnení, ale

obsahuje len určité metodické usmernenia

a všeobecné ustanovenia, pričom následné čiastkové kúpne zmluvy sa

realizujú na základe samostatných objednávok,

dodacích listov a faktúr, máme za to, že v tomto prípade sa jedná o

opakované nákupy, pričom každý takýto

obchodný vzťah je uzatvorený a platený osobitne (samostatná faktúra). Na

základe vyššie uvedeného zastávame

názor, že limit podľa § 4 ods. 1 zákona sa viaže len na príslušnú

samostatnú faktúru.

Čo sa týka obchodných partnerov, zákon nezakazuje opakované nákupy, ani

časovo neobmedzuje platby, preto

môže byť uskutočnených aj viac platieb v rámci jedného dňa medzi

dodávateľom a odberateľom na základe

viacerých faktúr, ak každá faktúra vyplýva zo samostatného právneho vzťahu

alebo je samostatným právnym

vzťahom. Tzn., že príslušný limit sa nevzťahuje na jedného obchodného

partnera a všetky platby ním vykonané,

pretože pod jedným právnym vzťahom sa rozumie napr. zmluva, samostatná

faktúra nevyplývajúca z nejakej zmluvy.

Ing. Sidónia Jakubovie, Odbor podpory a služieb pre verejnosť

FR SR Banská Bystrica

Dobrý deň,

Kompetenčné centrum finančných operácií Banská Bystrica Vám na základe

Vašej žiadosti oznamuje nasledovné:

Podľa § 4 ods. 1 zákona č. 394/2012 Z.z. o obmedzení platieb v hotovosti

(ďalej len "zákon o obmedzení platieb v hotovosti") sa zakazuje platba v

hotovosti, ktorej hodnota prevyšuje 5 000 eur, ak odsek 2 neustanovuje

inak.

V zmysle § 6 ods. 2 zákona o obmedzení platieb v hotovosti hodnotou platby

v hotovosti, ktorá je rozdelená na niekoľko samostatných platieb, je súčet

hodnôt týchto platieb, ak tieto platby vyplývajú z jedného právneho

vzťahu.

Z vyššie uvedeného vyplýva, že sa zakazuje platba v hotovosti, ktorej

hodnota prevyšuje 5 000 eur pri podnikateľoch. Hodnota platby v hotovosti,

ak sa jedná o plnenie z jedného právneho vzťahu, napr. na základe jednej

zmluvy (ale platba je rozdelená na niekoľko záloh), nesmie prevýšiť

hodnotu 5000 eur.

Medzi takéto platby nie je považovaný napr. opakovaný nákup stavebnín

medzi rovnakým kupujúcim a predávajúcim alebo opakujúce sa obchody, kedy

každý obchodný vzťah je uzatvorený a platený osobitne.

K porušeniu ustanovenia § 4 ods. 1 zákona o obmedzení platieb v hotovosti

nedôjde okrem platieb uvedených v § 8 zákona o obmedzení platieb v

hotovosti. Napr. pri poskytovaní platobných služieb (vklad na účet),

poštových služieb a poštového platobného styku.

Vo Vašom prípade ste prevzal hotovosť 2500 Eur, zvyšná časť Vám bola

zaslaná na účet a tým pádom ste neporušili zákon o obmedzení platieb v

hotovosti.

JUDr. Martin Ďuračík

odbor podpory a služieb pre verejnosť

Finančné riaditeľstvo SR

Banská Bystrica

odpoved z min.financii:

Podľa § 4

ods. 1 zákona č. 394/2012 Z. z. o obmedzení platieb v hotovosti (ďalej len

„zákon“) sa zakazuje platba v hotovosti, ktorej hodnota prevyšuje 5 000

eur, ak odovzdávajúcim alebo príjemcom je fyzická osoba podnikateľ alebo

právnická osoba. Z uvedeného vyplýva, že v súlade s § 4 ods. 1 sa musí

bezhotovostne uhradiť celá suma platby prevyšujúca 5 000 eur, nie len časť

platby nad príslušný limit.

Podľa § 6

ods. 2 zákona hodnotou platby v hotovosti, ktorá je rozdelená na niekoľko

samostatných platieb, je súčet hodnôt týchto platieb, ak tieto platby

vyplývajú z jedného právneho vzťahu. Ako uvádza dôvodová správa k zákonu,

navrhnuté ustanovenie má za cieľ určiť hodnotu platby v hotovosti, ktorá

je rozdelená na niekoľko plnení, napriek tomu, že ide o plnenie z jedného

právneho vzťahu, napr. na základe jednej zmluvy (ale platba je rozdelená

na niekoľko záloh). Medzi takéto platby vyplývajúce z jedného právneho

vzťahu nie je považovaný napr. opakovaný nákup tovarov medzi rovnakým

kupujúcim a predávajúcim alebo opakujúce sa obchody, kedy každý obchodný

vzťah je uzatvorený a platený osobitne. Na základe vyššie uvedeného

vyplýva, že v prípade, ak je uzatvorená nájomná zmluva, v ktorej je určená

napr. ročná alebo mesačná výška nájomného, z ktorej vyplýva, že počas

trvania tejto nájomnej zmluvy bude súčet platieb nájomného viac ako 5 000

eur, tak po 1. januári 2013 nesmú byť (podľa § 4 ods. 1 a § 6 ods. 2

zákona) platby nájomného odovzdané a prijaté v hotovosti. Takéto platby

nájomného musia byť uhradené napr. bankovým prevodom, vkladom na účet,

prostredníctvom poštového platobného styku ap.

***********************************************************************

20.7.2012

DPH - doplnil som vytvorenie súboru DPH12.XML - daňové priznanie DPH

.

13.7.2012

DPH- upravené zostavy vstupných a výstupných daňových dokladov. V tlači

výstupných dokladoch sa

do celkového súčtu nezapočítavajú faktúry ktoré patria do riadkov

26 a 27 tlačiva daňového priznania.

V zostave vstupných dokladov sa riadok 26 a 27 sa

skladá zo vstupných dokladov (PR1=2 a PR2=3) a

výstupných dokladov (PR2=6) . Preto že vlastná daňová povinnosť R31=

R19-(R20+R21-R27-R28+R29+R30)

zmenil som znamienko jednotlivých faktúr v riadkoch R27 a R28 na opačné

tak aby sa dal skontrolovať riadok

R31 ako rozdiel výslednej sumy dane zo zostavy výstupných

dokladov a výslednej sumy dane zo zostavy

vstupných dokladov.

21.6.2012

Doplnená možnosť prerozdelenia nespárovaných pohybov v banke a pokladni a

tiež prerozdelenia

prijatých a vyplatených preddavkov (314,324).

17.mája 2011

Preto že sa mi úpravami stratil popis účtovania

preddavkových faktúr, tak ho tu teraz znovu uvádzam.

Preddavkové faktúry v podvojnom účtovníctve.

1. Odberatežské faktúry

Ak v prípade prijatého preddavku je potrebné vystaviť (preddavkovú) faktúru

(PF) postup a zaúčtovanie bude nasledovné.

Faktúra sa vytvorí vo FAKTURACIA - PREDDAVKOVE FAKTURY - VYSTAVENIE PF.

Najprv však nastavte vo FAKTURACIA-SPECIALNE CINNOSTI-PARAMETRE FAKTURY-

IMPLICITNE HODNOTY v subore C41IMPLU tieto parametre:

PREDD na "P" preddavkove faktury

OUCTPF na účet MD PF "378xx"

ODPHPF na účet Dal PF "343xx"

xx=analytika

Ak preddavok bol 1000 Sk tak PF bude vystavená následovne

Zaúčtovanie :

MD Dal Ciaska

378 343xx 159.70

DPH :

základ dane daň

840.30 159.70

Ak je potrebné zrušiť PF, tak stačí v prezeraní označiť danú PF

pomocou CTRL+T a stlačiť Esc.

Výsledna faktúra (VF) napr. po dodaní tovaru sa vystaví vo

FAKTURACIA - PREDDAVKOVE FAKTURY - VYSPORIADANIE PREDD. FAKTUR

Pri vystavovaní VF sa vyberajú PF ktoré sa majú vysporiadať s touto

faktúrou. Nastavte sa na PF a stlačte F3 . Vysporiadať sa može celá

PF alebo jej časť. Čiastka, ktorá sa vysporiadava, sa zapíše do stĺpca

Vysporiadané. Ak sa vytvorená VF nezapíše je potrebné upraviť čiastku

"vysporiadané"na príslušných PF.

VF sa zaúčtuje následovne:

PF 1000 sk

VF 2000 sk

MD Dal Ciastka

311 6xxxx 1680,70

343xx 319,30

378xx 159.70 z PF

343xx -159.70 korekcia DPH

Danovy doklad

zaklad dane dan

840.30 159.70

Dodávatežské faktúry

PF

MD Dal Ciaska

343xx 379xx 159.70

DPH :

základ dane daň

840.30 159.70

VF sa zaúčtuje následovne:

PF 1000 sk

VF 2000 sk

MD Dal Ciastka

5xx 321xx 1680,70

343xx 319,30

379 159.70 z PF

343xx -159.70 korekcia DPH

Daňový doklad

Celkom 2000

Bez DPH 1000

základ dane daň

840.30 159.70

24.2.2011

Výkazy pre JU 2010 - fdf

Výkaz o príjmoch a výdavkoch 2010

Výkaz o majetku a záväzkoch 2010

22.2.2011

Nové tlačivo DPH.- opraveny datum (rok na 4 miesta)

9.01.2011

V celkových SPECIALNYCH ČINNOSTIACH v PARAMETROCH SYSTEMU (heslo nie

je) zmeňte parameter SDPH2 z 19 na 20.

Odberateľské faktúry vystavované v roku 2011 budú mať

automaticky 20% DPH2 aj keď v PARAMETROH SYSTÉMU bude ešte

SDPH2 nastavená na 19%.

Je však potrebné v cenníku výrobkov a v cenníku tovaru zmeniť DPH z 19 na

20 %.

TXT zostavy pre DÚ.

Vytvorenie txt súborov pre off-line prezeranie a kontrolu.

Aby sa nemuseli tlačiť rozsiahle zostavy pre pracovníkov DÚ pri daňových

kontrolách miesto tlačovej zostavy sa vytvorí príslušný txt súbor a ten sa

uloží na

Vami určené miesto na disk alebo priamo na USB kľúč. V súčasnosti sa dajú

vytvoriť tieto txt súbory:

1. Z53HKP.txt - obraty hlavnej knihy za daný rok

2. Z53OBRAT.txt - pohyby na účtoch

3. Z53OB01.txt - Denník zaúčtovania

4. Z44KNDF.txt - Kniha dodávateľských faktúr

5. Z41KOF.txt - Kniha odberateľských faktúr

6. IM01.txt - Z331011 Zoznam

investicneho

majetku - danove

odpisy

7. IM02.txt - Z331021

Rekapitulacia odpisov -

Karty IM - danove

odpisy

Vytváranie txt súborov.

1. Z53HKP.txt - obraty hlavnej knihy za daný rok

PODVOJNE UCTOVNICTVO - HLAVNA KNIHA - OBRATY HLAVNEJ KNIHY

ROK - nastavte rok za ktorý vytvárame súbor

MES - 12

Príznak *

Účet nevyplňovať

Esc

Tlačiť zostavu P

Esc

Kópia na X

Do okna dolu napísať cestu, kde sa má uložiť txt súbor napr. C:\DU

a stlačte Enter a ESC. Súbor Z53HKP.txt bude uložený na disku C: v

adresári DU.

2. Z53OBRAT.txt - pohyby na účtoch

PODVOJNE UCTOVNICTVO - PEHLADY NA OBRAZOVKU - OBRATY NA UCTOH / TLAC

ROK - nastavte rok za ktorý vytvárame súbor

MES - 12

ZAPISAT na disketu - disk X

Kopia na C/X X

Do okna dolu napísať cestu, kde sa má uložiť txt súbor napr. C:\DU

a stlačte Enter a ESC. Súbor Z53OBRAT.txt bude uložený na disku C:

v adresári DU.

3. Z53OB01.txt - Denník zaúčtovania

PODVOJNE UCTOVNICTVO - TLACOVE ZOSTAVY - Z53OB01 - Denník

ROK - nastavte rok za ktorý vytvárame súbor

MES - 12

Tlačiť P

Mesačné obraty N

Esc

Kopia na C/X X

Do okna dolu napísať cestu, kde sa má uložiť txt súbor napr. C:\DU

a stlačte Enter a ESC. Súbor Z53OB01.txt bude uložený na disku C: v

adresári DU.

4. Z44KNDF.txt - Kniha dodávateľských faktúr

DODAVATELSKE FAKTURY - ZOSTAVY - KNIHA DODAVATELSKYCH FAKTUR (C.FAKT)

U

P

ROK - nastavte rok za ktorý vytvárame súbor

MES - 0

Esc

Kopirovat do suboru Z44KNDF.txt A

Kopia na C/X X

Do okna dolu napísať cestu, kde sa má uložiť txt súbor napr. C:\DU

a stlačte Enter a ESC. Súbor Z44KNDF.txt bude uložený na

disku C: v adresári DU.

5. Z41KOF.txt - Kniha odberateľských faktúr

ODBERATELSKE FAKTURY - ZOSTAVY - KNIHA FAKTUR (C.FAKT)

U

ROK - nastavte rok za ktorý vytvárame súbor

MES - dve medzery

Tlac/Prez P

ESC

Kopirovat A/N A

Kopia na C/X X

Do okna dolu napísať cestu, kde sa má uložiť txt súbor napr. C:\DU

a stlačte Enter a ESC. Súbor Z41KOF.txt bude uložený na

disku C: v adresári DU.

-----------------------------

Adresár C:\DU skopirujte na USB kľúč.

Súhrnný výkaz dopravné služby

Slovenský dopravca poskytuje

službu prepravy pre českého platiteľa a vystavuje faktúru bez DPH. Je

povinný slovenský dopravca podať súhrnný výkaz?

V prípade, ak slovenský platiteľ

dane vykoná prepravu tovaru napr. z ČR do SR (preprava medzi dvomi

členskými štátmi) pre českého platiteľa dane, potom miesto dodania

poskytnutej služby (preprava tovaru) sa určí podľa sídla príjemcu služby,

(t.j. ČR) a platiť daň je povinný príjemca služby. Slovenský platiteľ dane

fakturuje službu bez dane a hodnotu služby a IČ DPH príjemcu služby uvedie

do súhrnného výkazu. Do daňového priznania

hodnotu služby neuvádza.

drsr -FAQ

12.07.2010

08.7.2010

Pre podávanie súhrnného výkazu je nutné využívať INTERNET EXPLORER (s

FIREFOX a inými prehliadačmi to nefunguje)

Upravený a odskúšaný súbor

Súhrnný výkaz pre daň z pridanej hodnoty SVDPH.XML (pre elektronické podanie).

Postup je nasledovný:

Pre podávanie súhrnných výkazov bez zaručeného elektronického popisu

je najprv nutné nainštalovať komponenty:

1. xmlParser

2. D.Signer/XAdES inštalácia značky elektronickej podateľne

Potom sa prihlásite do elektronickej podatelne a nainštalujete si

podľa návodu

1. klientskú elektronickú značku elektronickej podateľne

2. Serverovskú elektronickú značku elektronickej podateľne

3. Upravte Internet Explorer - Vlastnosti- Zabezpečenie (vlastná úroveň)

podľa návodu

Tu je návod na inštaláciu komponentov (PDF)

Tu je aj návod na používanie elektronickej

značky pri odosielaní dokumentu. (PDF)

Tu je postup pri odoslaní

súhrnného výkazu (PDF)

24.6.2010

Opravená tlač zoznamu

výstupných daňových dokladov (faktúr) pre DPH. Chýbali faktúry z riadku

13,14 daňového

priznania - trojstranné obchody druhý odberateľ.

19.04.2010

Súhrnný výkaz pre daň z pridanej hodnoty.Vytvárajú sa FDF

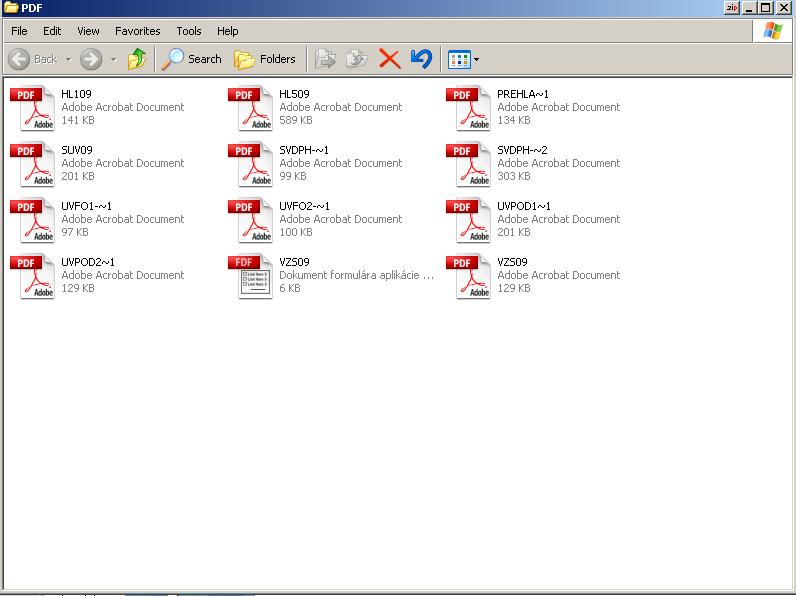

súbory SVDPH1.fdf , SVDPH2.fdf, SVDPHV.fdf

+SVDPH.XML (pre elektronické podanie), ktoré sa uložia do adresáru C:\SEA\PDF .

Kliknutím na tieto

súbory FDF ľavým tlačítkom myši sa otvorí príslušný formulár PDF v

ADOBE READER.

(potrebná verzia je 8 alebo 9) a môžete ho stiahnuť a nainštalovaťnapríklad

TU .

Čo sa týka elektornického posielania výkazu , bude sa posielať súbor

SVDPH.XML.

Súbor SVDPHV (vyhlásenie o

podaní SV) sa vylačí z PDF podpíše a doručí

daňovému úradu .

Pre DPH som pridal vytváranie Vyhlásenia o podaní DPH el. formou

DPH10VYH .fdf a Potvrdenie

o podaní daňového priznania k DPH DPH10POT.fdf

O

31.3.2010

Opravené súčtovanie riadku 59 výsledovky.

19.3.2010

Opravené súčtovanie súvahy F3

21.02.2010

Súvaha prepočet Netto z roku 2008 v 1000 SK na EURo do minulého obdobia

súvahy pre rok 2009.

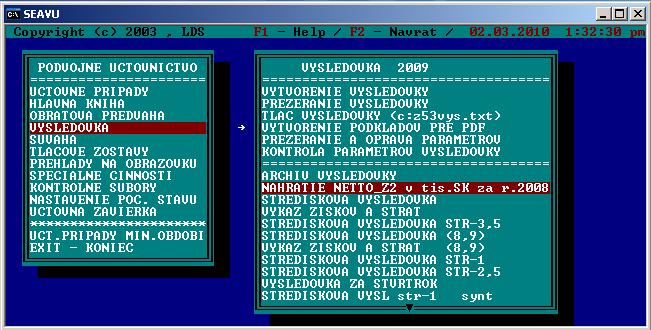

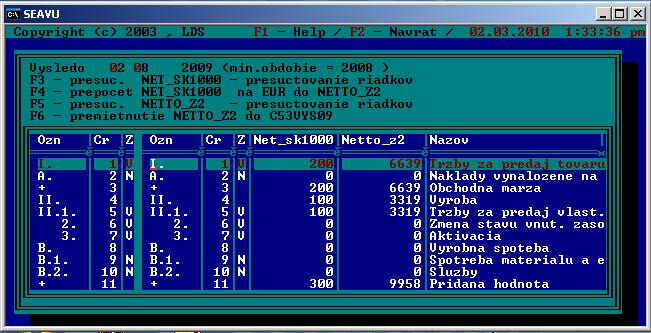

15.2.2009

Výsledovka

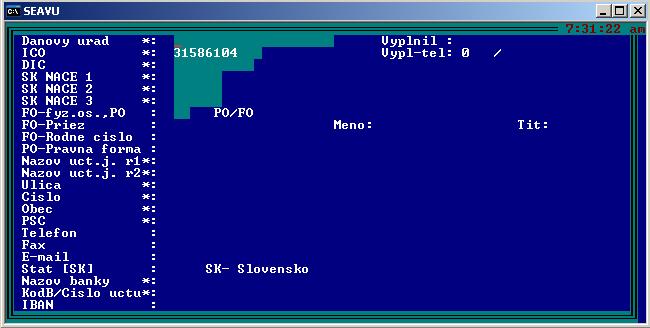

1. V PODVOJNE UCTOVNICTVO - KONTROLNE SUBORY - UDAJE O FIRME PRE UCTOVNE

TLACIVA

nastavte udaje pre PDF tlačivá. ICO, DIC, NAZOV FIRMY atď.

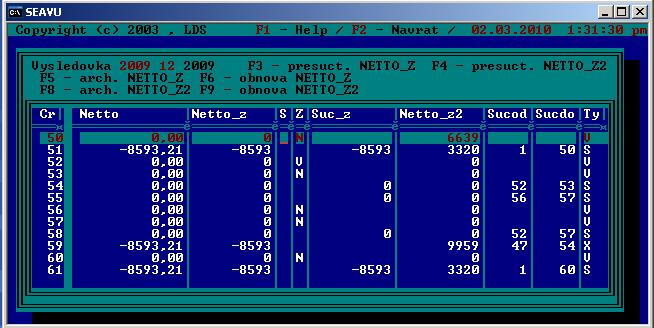

2. Dáte vypočítať výsledovku. V prezeraní výsledovky sú nové riadky NETTO_Z , NETTO_Z2 a SUC_Z

NETTO_Z - zaokrúhlené na celé EURA Zaokrúhlené sú len

výpočtové riaky (stĺpec Z má hodnotu V alebo N) a

sumárne riadky sú súčtom príslušných

zaokrúhlených riadkov. V riadku SUC_Z

sú zaokrúhlené sumárne

riadky zo stĺpca NETTO.

Výpočtové riadky NETTO_Z možete upravovať tak aby súčtové riadky po

stlačení F3 súhlasili zo SUC_Z.

(hlavne aby v riadoku 61 sa rovnal stĺpec NETTO_Z zo

SUM_Z. Stlačením F5 sa zaarchivuje upravený stĺpec

NETTO_Z pre budúce využitie .

NETTO_Z2 - výkaz ziskov a strát za predchádzajúce obdobie sa

musí nastaviť v jednotlivých riadkoch podľa minuloročného VZaS.

Stačí vypĺňať výpočtové riadky a stlačiť F4 prepočet (prepočítajú sa

sumárne riadky) Vyplnený stĺpec NETTO_Z2

zaarchivujete stlačením F6 sa zaarchivuje upravený stĺpec

NETTO_Z2 pre budúce využitie .

Pomocný výpočet NETTO_Z2 pre rok 2008 (minulé obdobie)

Do slpca NET_SK1000 zapíšte údaje z minuloročnej (2008) výsledovky v

tisícoch Sk . Postupne stlačte

F3, F4, F5 a F6. Teraz sú údaje z NETTO_Z2 prepísané do súčasnej

výsledovky (tiež stĺpec NETTO_Z2)

Odporúčam v prezeraní výsledovky stlačiť F8 - archivácia NETTO_Z2 pre

prípadné použitie minulého

obdobia v budúcnosti.

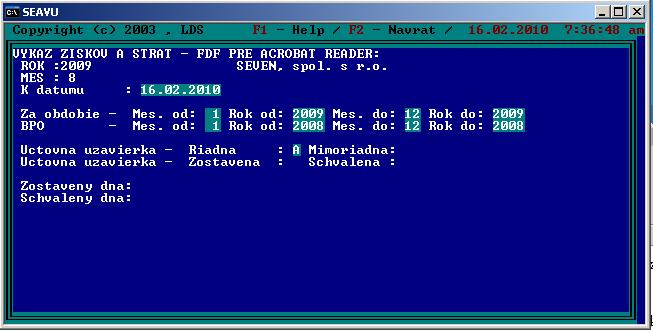

.Po skontrolovaní spustíte Vytvorenie podkladov pre výsledovku

vzs09.fdf.

Esc

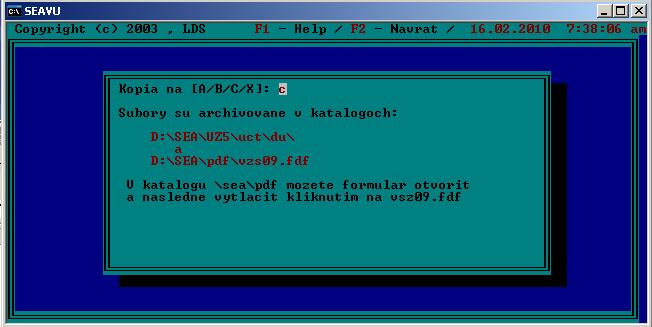

Kopia na C.

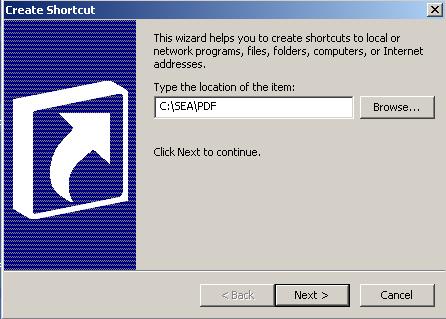

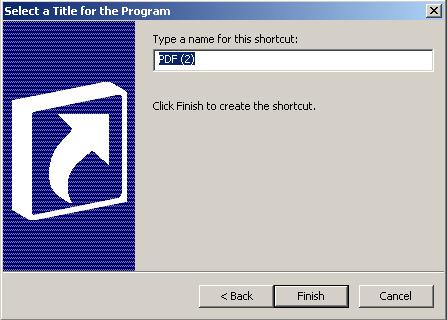

Súbor vzs09.fdf sa zapíše do C:\sea\pdf

Odporúčam vytvoriť na ploche odkaz na tento priečinok

pre zjednodušenie prístupu k PDF súborom.

Kliknete na plochu pravým tlačítkom myši na prázne miesto otvorí sa menu

a tam sa myšou nastavte na Nové (New) kliknete

ľavým tlačítkom myši na Odkaz (Shortcut) .Otvorí sa okno hľadania a do

okienka pred tlačítkom Hľadať (Browse) napíšte

C:\SEA\PDF

kliknite na DALEJ (NEXT)

a UKONČIŤ (FINISH).

Opačné lomítko \ vytvoríte stlačením pravého Alt a Q.

Na obrazovke bude odkaz na priečinok PDF a kliknutím naň sa dostanete hneď

k súboru vzs09.fdf. Po kliknutí ka tento súbor sa

otvorí PDF výkaz ziskov a strát ktorý môžete vytlačiť..

08.02.2010

Nové tlačivo daňového priznania pre DPH 2010. Možnosť vytvorenia

PDF súboru .

13.01.2010

Nové tlačivá Výkazu zisku a strát 2009 a Súvahy 2009.

19.08.2009

Upravená tvorba faktúry - potvrdenie sadzby DPH pre každú

fakturovanú položku.

22.07.2009

Opravená tlač IM Tlačové zostavy - Zaradený IM - Karta

17.07.2009

Odstránená chybová hláška pri nahrávani bankového výpisu (opakované

shift+F3)

14.07.2009

Opravený zápočet pohľadávok v zahraničnej mene

8.04.2009

Opravené nahrávanie bankoveho výpisu (faktura Shift + F3)

23.03.2009

Export závierky 2008 EUR a import pre otvorenie účtov v účtovníctve

pre rok 2009 (podvojné účtovníctvo).Export aj

import sa musí urobiť na tom istom počítači.

11.03.2009

Opravené párovanie z nespárovaných položiek pre JU v banke..

16.2.2009

Opravil som zaokrúhľovanie DPH pri nahrávaní príjmu a

výdaja v pokladni.

29.1.2009

Opravil som dohrávanie Odberateľov a dodávateľov cez * pri

zadávaní IČA. Rozšíril som tam SWIFT na 12 znakov a okno zostalo malé.

Už to chodí bez problémov.

8.1.2009

Opravená fakturácia položiek .

06.01.2009

Update usea013(c) je od 1.1.2009 zakódovaný a pre jeho rozbalenie

je potrebné heslo. Potrebujem urobiť inventúru používateľov.

Požiadať o heslo môžete telefonicky 0905 644157 alebo na email

ls@lamzo.sk.

Prechod na euro som rozdelil na 3 etapy. V prvej ,ktorú môžete

stiahnuť od 6.1.2009, je umožnené nahrávanie dodávateľských

faktúr a vystavovanie odberateľských faktúr v EUR pre rok 2009. Ak si

nastavíte v ŠČ rok 2008 pracujete v Sk.

Pedtým, ako budete vystavovať odberateľské faktúry nastavte si bankové

účty pre rok 2009 (F4). Počiatočný stav si

upravte podľa prvého výpisu BU v EUR. Potom môžete nahrávať aj banku pre

rok 2009. Preto, že neuhradené faktúry z minulých

sú ešte v Sk dávajte prípadné úhrady týchto faktúr do

nespárovaných pohybov a po konverzii faktúr z SK do EUR ich spárujete.

Konverzia faktúr bude pripravená pre druhú etapu prechodu na EURO. To

však môžeme urobiť až po odsúhlasení saldokonta a vytlačení

pohľadávok a záväzkou k 31.12.2008. Prevodné príkazy som prerobil už len

na EURO.

10.12.2008

Pri nahrávaní rozsiahlych bankových umožnujem

archivovať už nahrané položky výpisu stlačením kláves Ctrl a F5.

Po takejto archiáciji môžete prerušiť nahrávanie (F2).

A neskôr začať znovu začať nahrávať výpis a stlačením

Ctrl a F7 vrátiť archivované položky späť do výpisu. Pozor:

Preto ,že archívny súbor je zatiaľ len jeden, je možné

mať takto rozpracovaný vždy len jeden bankový účet

(STAVPOČ).

20.08.2008

Preddavkové faktúry -

vysporiadanie - doplnený konverzný kurz a EUR do riadku

k úhrade zostáva:.

23.07.2008 - upravena tlač

faktury s konverzným kurzom - FARMACIA

17.07.2008

TOVAR.

Vytvorenie cenníka jednotkových

cien v EURO. NAKUP - EVIDENCIA TOVARU - CENNIK - DUALNE ZOBRAZOVANIE

CIEN -

a) PREPOCET

DUALNYCH CIEN DO 31.12.2008

Výpočet cenníka duálnych cien v SK a EUR . Ceny v SK sú na 2

desatinné čísla a jednotkové duálne ceny v EUR sú na 3 desatinné miesta.

V cenníku (C43DUAL) sú ceny s DPH a j ceny bez DPH. Túto činnosť je

potrebné spustiť len raz a prípadne po zmene ceny v SK v cenníku.

b) PREZERANIE A

TLAC DUALNYCH CIEN

Podla nastavenia prezerania (JKPOV alebo NAZOV) a nastaveneho SKLADu sa

potom tlačí aj zostava Z43DUAL .

Pri vytváraní

C43DUAL sa zapíšu jednotkové ceny v EUR do aktuálneho cenníka C43CN a

tieto ceny sa použijú od 1.1.2009 pri predaji

na RP a pri

fakturácii.

Po

aktualizácii programov (usea013/usea013c) nezabudnite pustiť OSETRENIE

DATABAZ a OBNOVU ZAKLADNYCH SUBOROV SDD.

08.07.2008

Konverzný kurz 30,126 je

zapracovaný do programov fakturácia a mzdy (výplatné pásky).

29.04.2008 Tlač čísla účtu na faktúrach.

Ak Vám na faktúrach program

tlačí číslo účtu rozdelené pomlčkou, vojdite do FINANCIE-BANKA-BANKOVE

UČTY V SK

a tam sa nastavte na príslušný

aktuálny účet a do kolónky D_ZU napíšte 10 a D_M má byť prázdne (medzera).

09.04.2008 - Postup pri ročnej uzávierke PU

24.02.2008

Upravený výdaj z poladne

(danový doklad) - rozúčtovanie na 18 položiek

- dohrávanie ručných faktúr -

doplnenie 10 % DPH

17.10.2007 - DPH - výpočet za 3 Q 2007

Keď budete počítať DPH za 3Q 2007 resp. za 9

mesiac 2007 nastavte si v špeciálnych činnostiach obdobie

spracovania rok 2007 a mesiac 09.

Ak máte nastavený rok 2007 a mesiac 10 spúšťa sa výpočet

nového tlačiva platného od 10 mesiaca 2007 a tento nedovolí počítať

DPH za predchádzajúce

obdobia.

07.01.2007 - Bonzácky paragraf

- daňové a odvodové povinnosti Január

20007

01.01.2007 - zmeny DPH nižšia sadzba 10%

01.05.2004 - DPH kódovanie faktúr-dan.priznanie

Povinnosť vystaviť faktúru

Vedenie záznamov na účely DPH

DPH

od 01.05. 2004.

|